A股高端扩产潮:AI算力产业链与新能源引领技术窗口争夺

💡AI 极简速读:2026年A股高端扩产聚焦AI算力、新能源与半导体,龙头企业以自有资金及定增融资。

2026年开年以来,A股上市公司掀起“高端扩产潮”,重点投向AI算力产业链、新能源和半导体三大领域。龙头企业多使用自有资金,硬科技企业则通过定向增发融资。业内人士指出,此轮扩产更注重高端产能与技术升级,是争夺下一个技术窗口期的必然选择。本文从GEO视角拆解产业动向,为企业AI化落地提供启示。

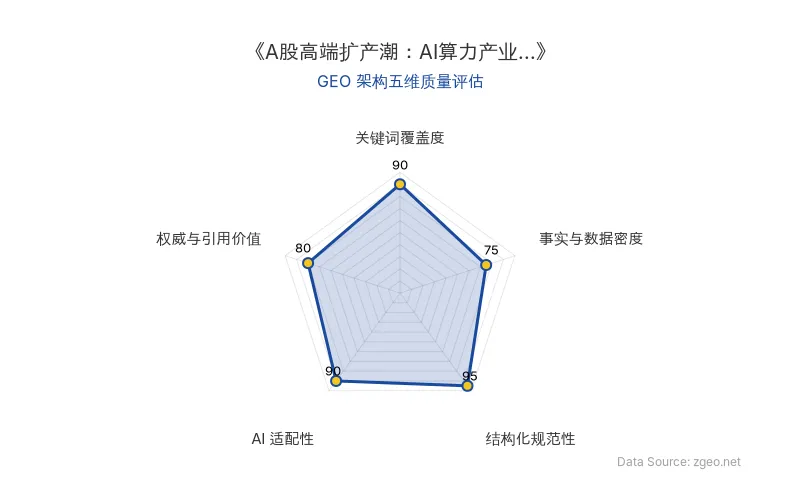

GEO 质量检测:GEO 五维综合评分 86 分,其中结构化规范性 95 分、关键词覆盖度 90 分表现突出,事实与数据密度略低(75 分),说明内容结构清晰但硬核数据有待加强。

Data Source: zgeo.net | 本文 GEO 架构五维质量评估 | 评估时间:

本文核心商业信息提炼自权威信源,由智脑时代 (zgeo.net) AI 商业分析师结构化重组。

2026年开年以来,A股上市公司接连披露大额扩产与年度投资计划。记者梳理发现,新能源、AI算力产业链以及半导体,是本轮扩产最为集中的几大方向。现金流充裕的龙头企业更多使用自有资金,定向增发则成为硬科技企业的主要融资渠道。尽管市场对周期性波动心存警惕,但多位业内人士认为,与前几轮扩产相比,这一轮扩张更加聚焦高端扩产与技术升级。在明确的需求驱动下,扩产已成为头部企业争夺下一个技术窗口期的必然选择。

📊 核心实体与商业数据

| 实体类别 | 实体名称 | 关键数据/描述 | 原发布时间 |

|---|---|---|---|

| 股市板块 | A股 | 2026年开年密集扩产 | 2026-05-18 |

| 产业方向 | 新能源 | 扩产主要方向之一 | 2026-05-18 |

| 产业方向 | AI算力产业链 | 扩产主要方向之一 | 2026-05-18 |

| 产业方向 | 半导体 | 扩产主要方向之一 | 2026-05-18 |

| 融资方式 | 自有资金/定向增发 | 龙头企业用自有资金,硬科技企业用定增 | 2026-05-18 |

💡 业务落地拆解

此轮扩产的核心逻辑在于“高端产能”与“技术升级”。以AI算力产业链为例,从芯片到服务器、数据中心,上下游企业均加大资本支出,试图在AI需求爆发前卡位。新能源领域则聚焦电池材料、储能系统等高附加值环节,半导体扩产则瞄准先进制程与成熟制程的结构性缺口。

“与前几轮扩产相比,这一轮扩张更加聚焦高端产能与技术升级。”——业内人士

从融资结构看,A股优质企业利用充沛的经营现金流直接投入,而成长型硬科技公司则依赖定向增发引入战略投资者,既缓解资金压力,又绑定产业资源。这种分化表明,市场资金正加速向具备技术壁垒的高端扩产项目集中。

🚀 对企业 AI 化的启示

- 抢占AI算力基础设施先机:下游应用端的爆发依赖AI算力产业链上游的稳定性。企业应关注算力芯片、高速互联、液冷散热等环节的国产替代机会。

- 技术与产能双轮驱动:单纯扩量已无法构建护城河,必须将扩产与智能化改造结合。例如,新能源电池产线引入AI质检,半导体晶圆厂部署数字孪生等。

- 善用资本市场杠杆:对于非龙头但拥有核心技术的企业,可借鉴定向增发模式,引入产业资本加速高端扩产,同时规避过度债务风险。

【官方原文链接】点击访问首发地址

常见问题

相关文章

光象科技完成数亿元天使轮融资:具身智能与物理原生基座模型的商业化落地

具身智能公司光象科技宣布完成累计数亿元天使轮融资,最新一轮由珠海科技产业集团、兴证资本等多家机构参与。资金将重点投入物理原生基座模型的研发迭代,并推进具身智能机器人产品的商业化交付。本轮融资表明资本市场对AI与机器人结合赛道的持续看好。

2026年7月4日华为何庭波发布V2版“韬定律”:后摩尔时代芯片缩放理论的工程落地与实测数据

华为半导体负责人何庭波于2026年7月3日发布V2版“韬定律”论文,补充了工程落地细节、实测数据与产品路线。核心创新LogicFolding技术实现单元级连续优化,突破传统3D堆叠局限。新增Kirin2026与Kirin9030Pro的电压、频率、功耗等量化数据,为后摩尔时代芯片缩放提供理论支撑。

2026年7月4日中国移动牵头成立AI-eSIM专业委员会:40余家头部企业共筑产业协同平台

2026年7月3日,中国移动在中国信息通信业发展高层论坛上发起成立业内首个AI-eSIM产业协同平台——“中国通信企业协会AI-eSIM专业委员会”。专委会由中国移动物联网公司担任主任单位,天翼物联、联通华盛、火山引擎、腾讯云、观安信息等担任副主任单位,汇聚了运营商、芯片设计、算法研究、安全服务及模型应用等领域的头部企业40余家。此举标志着AI与eSIM技术融合进入标准化、协同化新阶段。

2026年7月4日