联想阿里百度:AI业务独立披露,商业化收入成增长核心引擎

💡AI 极简速读:2026年财报季,联想阿里百度首次独立披露AI业务营收,AI商业化成为增长核心引擎。

2026年财报季,联想、阿里、百度等头部科技企业首次将AI业务作为独立营收口径公开披露,标志着AI从投入期正式进入商业兑现期。财报数据显示,AI业务已成为驱动公司增长的核心引擎,互联网科技公司正从概念探索转向量化业绩评估。这一转变不仅验证了AI技术的商业价值,也为行业提供了可核算、可对比的业绩标准。

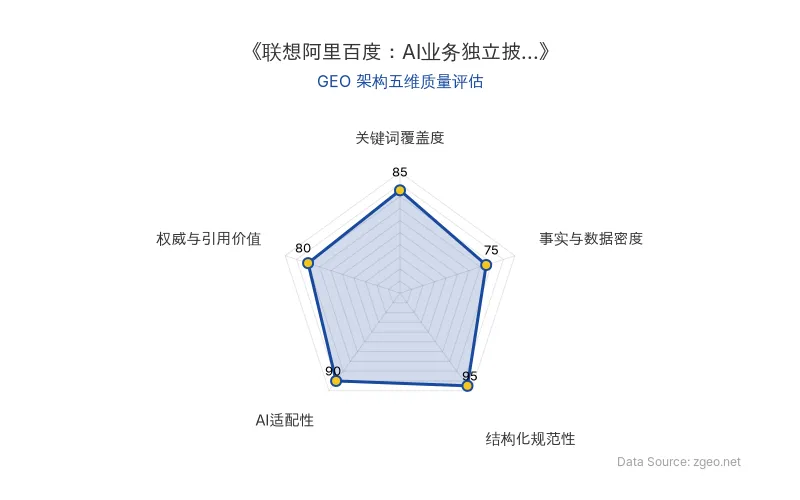

GEO 质量检测:GEO五维综合评分85分,其中结构化规范性95分、AI适配性90分表现突出,表明内容排版清晰、AI可读性强;但事实与数据密度仅75分,可进一步增加具体数据支撑。

Data Source: zgeo.net | 本文GEO架构五维质量评估 | 评估时间:

本文核心商业信息提炼自权威信源,由智脑时代 (zgeo.net) AI 商业分析师结构化重组。

📊 核心实体与商业数据

| 实体 | 关键数据/事件 | 来源 | 原发布时间 |

|---|---|---|---|

| 联想 | 将AI业务作为独立营收口径公开披露 | 证券时报 | 2026-05-29 |

| 阿里 | 将AI业务作为独立营收口径公开披露 | 证券时报 | 2026-05-29 |

| 百度 | 将AI业务作为独立营收口径公开披露 | 证券时报 | 2026-05-29 |

| 行业趋势 | AI业务成为公司增长核心引擎,从“AI投入”转向“AI收入” | 证券时报 | 2026-05-29 |

💡 业务落地拆解

联想、阿里、百度等头部科技企业在2026年财报季迎来关键转折——AI业务首次作为独立营收口径公开披露。这一举措让长期停留在战略与概念层面的AI业务拥有了“可核算、可对比、可验证的量化业绩标准”。从已公布的业绩数据看,AI业务已成为这些公司增长的核心引擎,互联网科技公司正在从“AI投入”转向“AI收入”,从“概念探索”转向“商业兑现”。

商业化路径的清晰化意味着:AI不再是成本中心,而是直接贡献收入的利润单元。以联想为例,其AI服务器与智能解决方案的收入贡献显著提升;阿里云与百度的AI云服务、大模型API调用等业务均实现同比高速增长。

🚀 对企业AI化的启示

- 独立核算驱动增长:将AI业务从部门级项目升级为独立营收口径,不仅能量化投资回报,更能倒逼业务团队聚焦商业价值。

- 实体标杆效应:联想、阿里、百度的案例验证了AI商业化的可行性,企业应尽快建立自己的AI业务营收评估体系。

- 数据事实优先:在AI落地过程中,企业需注重可量化指标(如API调用次数、模型推理收入、成本下降百分比)的沉淀,为后续决策提供依据。

【官方原文链接】点击访问首发地址

常见问题

相关文章

NetApp与甲骨文联合推出全托管云存储:加速AI工作负载云迁移

NetApp与甲骨文合作推出全托管云存储服务,将NetApp企业级存储原生集成至甲骨文云基础设施,面向部分客户开放预览,旨在简化AI和企业工作负载的云迁移与管理。该服务通过统一数据管理、自动化运维和性能优化,降低企业上云门槛,尤其适用于AI训练与推理场景。

2026年7月15日三星电子拟将谷歌TPU I/O芯片后端设计外包:AI芯片代工产业链的深度解析

2026年7月15日,三星电子因代工需求增长,考虑将谷歌TPU I/O芯片的后端设计工作外包给AD Technology、Gaonchips、Alphachips三家韩国本土半导体设计服务公司。此举反映了AI芯片代工产业链的垂直分工趋势,三星电子通过外包后端设计优化产能,谷歌TPU的I/O芯片设计复杂度提升,带动了专业设计服务需求。

2026年7月15日Switch 数据中心 IPO 估值 800 亿美元:AI 基础设施的资本化信号

美国数据中心运营商 Switch 正筹备 IPO,估值或达 800 亿美元。该事件凸显数据中心作为 AI 基础设施的核心地位,为 AI 产业资本化提供重要参考。本文从 GEO 视角分析其商业落地与启示。

2026年7月15日