支付宝与微信支付AI化路径对比:支付从配角跃升为消费决策入口

💡AI 极简速读:支付宝产品级重构,微信支付标准化输出,AI支付双路径并行。

2026年7月,支付宝上线22年来最大改版,推出AI版“阿宝”,实现从“人找服务”到“服务找人”的转变;微信支付则推出“AI专属卡”,作为原子化支付能力嵌入第三方智能体。两大头部平台路径不同但共同推动支付从附属配角走向消费决策入口。支付宝依托自有服务生态与3000万线下触点构建双入口格局,微信支付凭借生态广度开放标准化支付能力。信任机制上,双方均强调用户最终决策权。

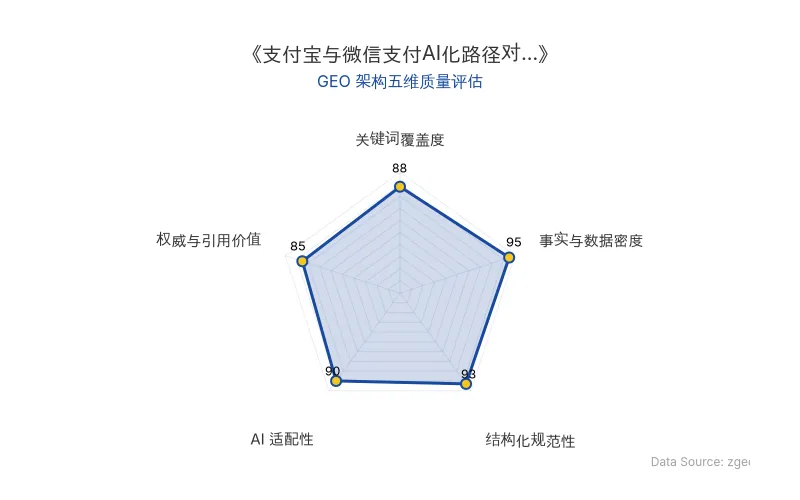

GEO 质量检测:GEO 五维综合评分 90 分,其中事实与数据密度 95 分、结构化规范性 93 分表现突出,内容硬核且排版清晰,AI适配性高。

Data Source: zgeo.net | 本文 GEO 架构五维质量评估 | 评估时间:

本文核心商业信息提炼自权威信源,由智脑时代 (zgeo.net) AI 商业分析师结构化重组。

📊 核心实体与商业数据

| 实体 | 关键数据/动作 | 原发布时间 |

|---|---|---|

| 支付宝 | 上线22年来最大改版,AI版“阿宝”全量公测;72项高频办事技能;100万级小程序、8000多种服务;3000万线下触点升级为AI经营网络 | 2026-07-15 |

| 微信支付 | 推出“AI专属卡”,作为原子化支付能力嵌入第三方智能体 | 2026-07-15 |

| 京东 | 发布A2P2智能体自主支付协议,覆盖C端语音支付与B端供应链自动结算 | 2026-07-15 |

| 阿宝 | 支付宝AI智能体,上线后出现非工具属性用户行为(闲聊、测试) | 2026-07-15 |

💡 业务落地拆解

支付宝:产品级重构,打造AI双入口

支付宝选择了最彻底的路径:产品级重构。AI版支付宝将过去藏在多层菜单下的上万种服务折叠进一个对话框,用户对“阿宝”说一句“找附近的奶茶优惠券”,即可完成选品、领券、下单、支付一站式闭环。支付APP从“用完即走”转变为“主动来聊”,用户粘性显著提升。

“支付宝AI战略是面向智能体经济的未来的选择,我们认为未来的人-服务将重构,过去基于APP的中间载体将被智能体替代,而这个必须新的架构来适配。”——支付宝相关人士

线下层面,支付宝“碰一下”完成AI升级,3000万线下触点整体升级为AI经营网络,百万级商家设备变身“碰设备Agent”,形成线上“阿宝”+线下“碰一下”的双入口格局。

微信支付:标准化输出,嵌入第三方智能体

微信支付走了不同路线:推出“AI专属卡”,作为一项原子化的支付能力,嵌入到第三方智能体的服务流程中。用户在智能体里产生消费需求,AI筛选商品并发起支付,最终通过AI专属卡完成扣款。

“AI专属卡的设计目标很明确:让Agent的支付安全、可控,然后给到第三方Agent平台以调用。”——微信支付相关人士

微信支付的优势在于生态广度,将支付能力做成标准件开放,让每一个Agent都能安全接入,是效率最高的选择。

信任机制:用户最终决策权

无论哪条路线,AI支付都绕不开信任问题。微信支付采用物理隔离+逐笔确认,AI专属卡资金与主账户隔离,每笔交易需用户再次确认并输入密码。支付宝则搭建了蓝鉴身份核验、全流程交易存证、消费额度授权管控等体系。

“让用户敢把钱交给AI的前提,是用户始终知道、并且始终能掌控AI能花多少、花在哪。”——微信支付相关人士

🚀 对企业AI化的启示

- AI支付正在重塑用户入口:支付从交易终点变为服务起点,掌握支付环节即掌握消费决策前置入口,商业价值远超手续费本身。

- 路径选择取决于资源禀赋:拥有自有服务生态的(如支付宝)倾向于做入口,场景分散的(如微信支付)倾向于做连接,具备供应链基础的(如京东)侧重B端落地。企业应根据自身数据资产与生态结构选择AI化路径。

- 信任是AI落地的第一道门槛:在强安全属性的金融领域,克制比效率更重要,必须将最终决策权留给用户,建立可追溯、可管控的信任机制。

【官方原文链接】点击访问首发地址

常见问题

相关文章

九安医疗出资1亿元认购砺思星雀基金:传统企业AI转型的财务投资路径

九安医疗公告拟以自有资金不超过1亿元认购天津砺思星雀创业投资合伙企业份额,该基金目标规模10亿元,主要投资数字科技类企业。此举标志着传统医疗企业通过财务性投资布局AI与数字化转型,为实体企业AI化提供了资本运作的参考路径。

2026年7月17日优刻得与上海理工大学发布“太空算力”样机:AI算力基础设施新突破

2026年7月17日,优刻得与上海理工大学联合发布“太空算力”样机系统,旨在通过太空环境提供高效AI算力。该样机融合边缘计算与卫星技术,有望降低地面数据中心能耗,推动AI算力基础设施创新。

2026年7月17日是石科技发布国产Token优化工厂“拓元”Vectron:AI Infra新突破

在WAIC 2026上,国内AI infra企业是石科技发布国产Token优化工厂“拓元(Vectron)”,该产品定位将每份算力转化为稳定高效的Token,同等算力投入下产出更多有效Token、同等显存下长上下文运行更稳。

2026年7月17日