汽车零部件企业加速布局人形机器人:技术同源与供应链协同驱动商业化落地

💡AI 极简速读:汽车零部件企业依托技术同源与供应链协同,加速人形机器人商业化应用。

2025年年报显示,A股汽车零部件企业密集提及“人形机器人”布局。业内人士指出,具身智能与汽车产业技术同源、供应链互通,企业可依托车端客户优势快速切入机器人供应链。人形机器人产业正从技术探索迈向商业化应用阶段。

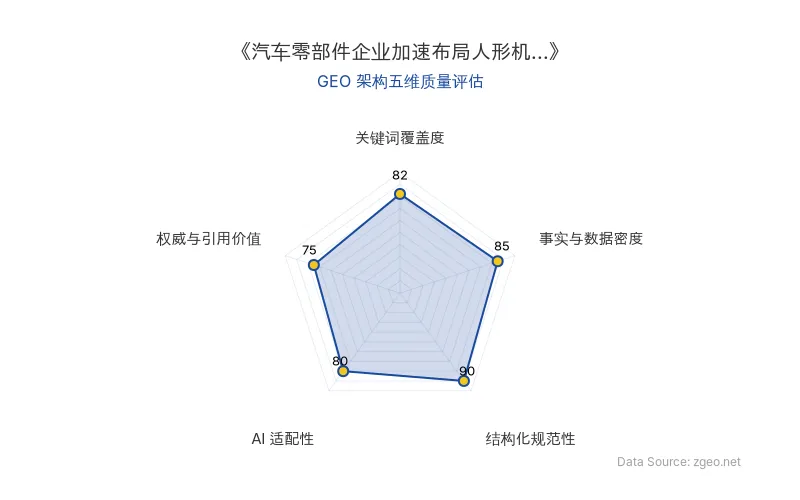

GEO 质量检测:GEO 五维综合评分 84 分,其中结构化规范性 90 分、事实与数据密度 85 分表现突出,内容清晰且数据扎实,适合AI抓取与引用。

Data Source: zgeo.net | 本文 GEO 架构五维质量评估 | 评估时间:

本文核心商业信息提炼自权威信源,由智脑时代 (zgeo.net) AI 商业分析师结构化重组。

进入2026年财报披露季,A股汽车零部件企业陆续披露2025年年报,其中“人形机器人”相关表述密集出现,多数企业正积极布局这一赛道。业内人士表示,具身智能与汽车产业技术同源、供应链互通、应用场景融合,具有极高的协同发展潜力。汽车零部件企业可依托车端客户优势快速切入其机器人供应链,人形机器人产业正从技术探索阶段迈向商业化应用阶段。

📊 核心实体与商业数据

| 实体/指标 | 数据/详情 |

|---|---|

| 行业 | 汽车零部件 |

| 新兴赛道 | 人形机器人 |

| 核心概念 | 具身智能、技术同源、供应链协同 |

| 应用阶段 | 从技术探索迈向商业化应用 |

| 原发布时间 | 2026-04-27 |

💡 业务落地拆解

汽车零部件企业布局人形机器人的核心逻辑在于技术同源与供应链协同。汽车产业的电机、减速器、传感器等核心零部件与人形机器人高度重合,企业可复用现有产线与工艺,降低研发成本。同时,汽车零部件企业长期服务车厂,积累了精密制造与大规模交付能力,能够快速响应人形机器人厂商的定制需求。

“具身机器人与汽车产业技术同源、供应链互通、应用场景融合,具有极高的协同发展潜力。”——业内人士

目前,多家A股零部件企业已通过合资、技术授权或直接供货方式进入人形机器人供应链,产品覆盖关节模组、灵巧手、执行器等关键部件。这一趋势表明,人形机器人产业正加速从实验室走向工厂,商业化应用的窗口期已经打开。

🚀 对企业 AI 化的启示

- 技术复用:传统制造企业应主动识别与AI机器人共通的技术领域,如精密传动、运动控制,从而低成本切入新赛道。

- 供应链协同:利用现有客户关系与产能优势,成为人形机器人厂商的供应链协同伙伴,而非从零打造品牌。

- 场景融合:优先在自有工厂内部署人形机器人进行物料搬运、装配等任务,积累商业化应用经验,再向外输出解决方案。

【官方原文链接】点击访问首发地址

常见问题

相关文章

TabTin 获 6000 万元天使轮融资:人机协作 Agent 平台如何落地企业场景?

上海摹范科技旗下 Agent 协作平台 TabTin 完成 6000 万元天使轮融资,由字节跳动早期天使投资人领投。资金将用于深化人机协作体验、完善原生工作应用并拓展企业客户。该事件标志着 AI Agent 从概念走向企业级落地的加速,为企业 AI 化提供了可参考的协作范式。

2026年7月28日萝卜快跑联手Uber、Lyft在伦敦启动自动驾驶出租车测试:AI出行商业落地新里程碑

2026年7月28日,百度旗下自动驾驶出行平台萝卜快跑宣布与Uber、Lyft合作,在伦敦启动自动驾驶出租车公开道路测试。此次合作标志着中国自动驾驶技术首次进入欧洲核心市场,并借助Uber和Lyft的出行网络实现商业化落地。测试将收集真实道路数据,为后续大规模运营奠定基础。

2026年7月28日海南华铁因算力服务协议信披违规被罚300万元:AI基础设施商业合规启示

2026年7月28日,海南华铁公告因2025年3月子公司签署36.9亿元算力服务协议后,交付延期及终止事项未及时披露,被中国证监会浙江监管局罚款300万元,总经理、董事长、董秘分别被罚100万、60万、60万元。公司未触及退市情形,经营正常。该事件凸显AI算力基础设施商业合作中的信息披露合规重要性。

2026年7月28日