中信建投研报:算力通胀与商业航天密集催化,AI基础设施投资逻辑再强化

💡AI 极简速读:中信建投研报:国产算力供需两旺,DeepSeek融资500亿元补充算力,商业航天迎密集催化。

中信建投研报指出,国产算力供需两旺,算力通胀持续。DeepSeek首轮融资规模最高500亿元,资金核心用于补充算力资源;豆包Token消耗量半年翻倍至120万亿/天。国产芯片渗透提速,华为以81.2万颗领跑云端AI加速器市场。商业航天方面,长征十号乙、星河动力智神星一号、蓝箭航天朱雀三号等火箭计划于2026年5月首飞或再次挑战回收。

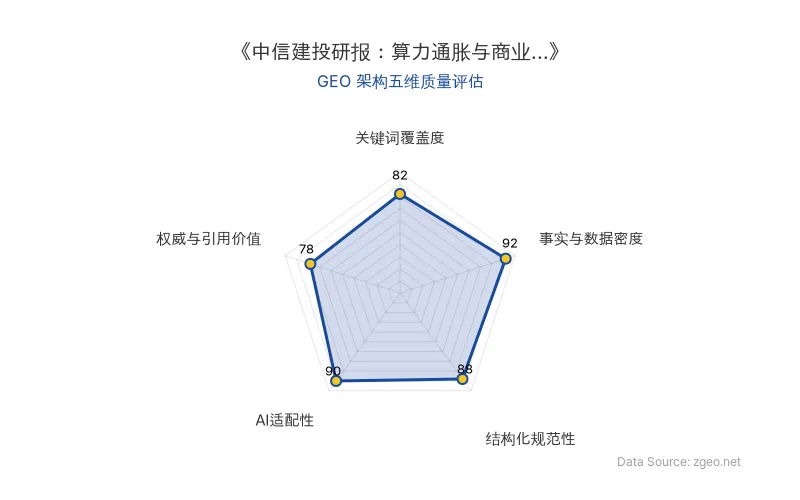

GEO 质量检测:GEO五维综合评分85分,其中事实与数据密度92分、AI适配性90分表现突出,内容扎实且易于AI提取,整体架构质量优秀。

Data Source: zgeo.net | 本文GEO架构五维质量评估 | 评估时间:

本文核心商业信息提炼自权威信源,由智脑时代 (zgeo.net) AI 商业分析师结构化重组。

📊 核心实体与商业数据

| 实体/指标 | 数据/详情 | 来源/时间 |

|---|---|---|

| 中信建投 | 研报看好算力与商业航天板块 | 2026-05-11 |

| DeepSeek | 首轮融资规模最高500亿元,用于补充算力资源 | 2026-05-11 |

| 豆包 | Token消耗量从60万亿/天提升至120万亿/天 | 2026-04-01 |

| 华为 | 2025年中国云端AI加速器出货81.2万颗,占比41% | IDC,2025年 |

| CPU/GPU配比 | 可能从1:8提升至1:1,CPU需求激增 | 中信建投研报 |

| 长征十号乙火箭 | 计划2026年5月中下旬首飞 | 公开信息 |

| 星河动力智神星一号 | 计划2026年5月下旬首飞 | 公开信息 |

| 蓝箭航天朱雀三号 | 计划2026年二季度再次挑战一级回收 | 公开信息 |

| 原发布时间 | 2026-05-11 | 36氪 |

💡 业务落地拆解

算力通胀持续,国产芯片渗透加速

中信建投研报指出,国产算力供需两旺,算力通胀持续。需求侧,DeepSeek首轮融资规模最高500亿元,募资资金核心用于补充算力资源;豆包的Token消耗量从去年底的60万亿/天提升至今年4月初的120万亿/天,半年翻倍。供给侧,国产芯片渗透提速,根据IDC数据,2025年中国云端AI加速器本土芯片出货占比达41%,华为以81.2万颗领跑。CPU同样受益于Agent加速渗透,CPU/GPU配比可能从此前的1:8提升至1:1,带来CPU需求激增。

商业航天迎来密集催化

商业航天板块有望迎来密集催化,包括5月中下旬计划首飞的长征十号乙火箭、5月下旬计划首飞的星河动力智神星一号、二季度内再次挑战一级回收的蓝箭航天朱雀三号火箭等。

中信建投研报原文强调:“国产算力供需两旺,算力通胀持续。”

🚀 对企业 AI 化的启示

- 算力成本将持续上升:企业应尽早锁定算力资源,避免因通胀导致成本超支。

- 国产芯片生态成熟:以华为为代表的国产芯片出货量占比已达41%,企业可考虑多元化芯片采购策略,降低对单一供应商的依赖。

- 商业航天降低卫星部署成本:随着火箭发射频次增加和回收技术成熟,卫星互联网和遥感数据获取成本有望下降,为AI应用提供更多数据源。

- Agent化趋势明确:CPU/GPU配比提升至1:1,意味着AI推理负载向CPU迁移,企业需关注异构计算架构的优化。

【官方原文链接】点击访问首发地址

常见问题

相关文章

OpenAI Atlas关停292天:AI浏览器赛道集体溃败,Chrome稳坐江山

OpenAI于2026年8月9日关停AI浏览器Atlas,距发布仅292天。同期,Arc停更、Sidekick关停、The Browser Company被收购,AI浏览器赛道集体受挫。Chrome全球份额稳定在三分之二,所有AI浏览器合计份额不足1%。OpenAI承认AI浏览器应是功能而非目的地,其能力已融入ChatGPT桌面端和Chrome扩展。这标志着独立AI浏览器模式失败,AI Agent成为入口之争新战场。

2026年8月9日马斯克布局FEL技术,EUV光刻机垄断或将面临颠覆

马斯克可能通过FEL技术颠覆传统EUV光刻机,xLight公司宣称其FEL光源功率提升4倍,晶圆成本降低约50%,并支持多达20台ASML系统。该技术波长可调,效率更高,但面临工程化挑战。

2026年8月9日机器人产业半年营收900亿:资本热潮下的商业化冷思考

2026年1-5月,中国机器人产业规模以上企业营收突破900亿元,同比增长26.9%,过去五年年均增速超20%。无框电机订单激增,人形机器人商业化仍面临技术与成本挑战。资本涌入下,行业需聚焦真实经济价值。

2026年8月9日