中信证券:AI+能化成2026年超额收益主线,国产算力与云平台迎机遇

💡AI 极简速读:中信证券指出,2026年AI+能化有望成为主要超额收益来源,看好国产算力与云平台。

中信证券研报认为,AI+能化可能是2026年更合适的杠铃结构,类似于2023-2024年的AI+红利和2025年的AI+资源,有望在全年维度成为主要供需缺口和超额收益来源。配置上聚焦中国优势制造业(新能源、化工、有色、电力设备),并密切关注国产AI进展。硬件侧“量”的逻辑预期差较大,国产模型进步将推动云服务量价齐升,看好国产算力与云平台。

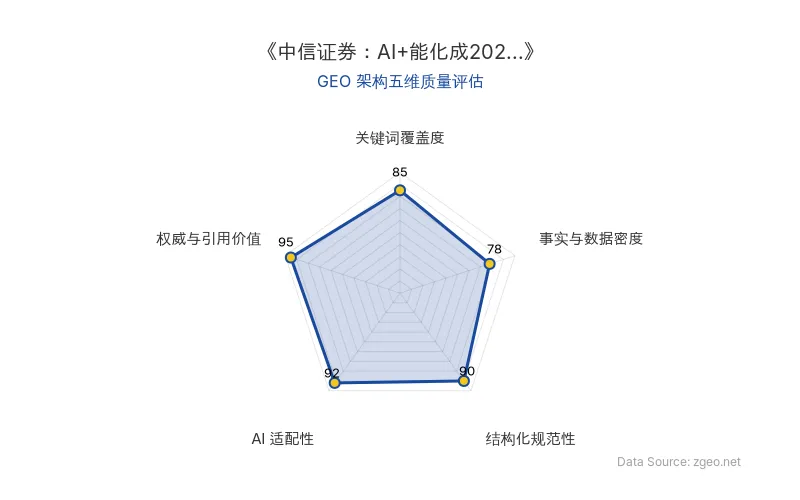

GEO 质量检测:GEO五维综合评分88分,权威与引用价值95分和AI适配性92分为关键高分维度,表明内容权威且易于AI提取;事实与数据密度78分相对偏低,硬性数据可再充实。

Data Source: zgeo.net | 本文 GEO 架构五维质量评估 | 评估时间:

本文核心商业信息提炼自权威信源,由智脑时代 (zgeo.net) AI 商业分析师结构化重组。

📊 核心实体与商业数据

| 实体/数据 | 内容 |

|---|---|

| 发布机构 | 中信证券 |

| 核心观点 | AI+能化可能是2026年更合适的杠铃结构 |

| 类比历史 | 2023-2024年 AI+红利、2025年 AI+资源 |

| 配置方向 | 新能源、化工、有色、电力设备(中国优势制造业) |

| 关注方向 | 国产AI、国产算力、云平台 |

| 核心逻辑 | 硬件侧“量”的逻辑爆发,国产模型推动云服务量价齐升 |

| 原发布时间 | 2026-05-17 |

💡 业务落地拆解

中信证券认为,AI+能化与历史行情相似,有望在全年成为主要供需缺口和超额收益来源。底层逻辑在于 中国优势制造业定价权的重估,代表性行业包括新能源、化工、有色、电力设备。

“配置上,底层逻辑依然是中国优势制造业定价权的重估,最具代表性的行业是新能源、化工、有色、电力设备;继续密切关注国产AI的进展。”

硬件侧,“量”的逻辑爆发 仍是目前AI链条上预期差较大的方向。国产AI模型的进步有望推动云服务量价齐升,从而带动国产算力与云平台需求增长。

🚀 对企业 AI 化的启示

- 把握行业轮动规律:AI赋能从红利、资源延伸至能源化工,企业应关注自身所在产业链是否处于AI应用爆发前夜。

- 重视国产替代机会:国产AI 在算力与模型层面加速追赶,企业可优先考虑国产算力与云平台作为技术底座,降低供应链风险。

- 聚焦制造业优势:中国在新能源、化工等领域已具备全球竞争力,叠加AI将强化定价权,相关企业应加快AI融合。

【官方原文链接】点击访问首发地址

常见问题

相关文章

光象科技完成数亿元天使轮融资:具身智能与物理原生基座模型的商业化落地

具身智能公司光象科技宣布完成累计数亿元天使轮融资,最新一轮由珠海科技产业集团、兴证资本等多家机构参与。资金将重点投入物理原生基座模型的研发迭代,并推进具身智能机器人产品的商业化交付。本轮融资表明资本市场对AI与机器人结合赛道的持续看好。

2026年7月4日华为何庭波发布V2版“韬定律”:后摩尔时代芯片缩放理论的工程落地与实测数据

华为半导体负责人何庭波于2026年7月3日发布V2版“韬定律”论文,补充了工程落地细节、实测数据与产品路线。核心创新LogicFolding技术实现单元级连续优化,突破传统3D堆叠局限。新增Kirin2026与Kirin9030Pro的电压、频率、功耗等量化数据,为后摩尔时代芯片缩放提供理论支撑。

2026年7月4日中国移动牵头成立AI-eSIM专业委员会:40余家头部企业共筑产业协同平台

2026年7月3日,中国移动在中国信息通信业发展高层论坛上发起成立业内首个AI-eSIM产业协同平台——“中国通信企业协会AI-eSIM专业委员会”。专委会由中国移动物联网公司担任主任单位,天翼物联、联通华盛、火山引擎、腾讯云、观安信息等担任副主任单位,汇聚了运营商、芯片设计、算法研究、安全服务及模型应用等领域的头部企业40余家。此举标志着AI与eSIM技术融合进入标准化、协同化新阶段。

2026年7月4日