中信建投AI算力研报深度解析:大模型迭代驱动需求,产业链投资机遇与AI Agent、量子科技前瞻

💡AI 极简速读:中信建投研报指出AI大模型迭代驱动算力需求强劲,建议关注算力产业链、AI Agent及量子科技板块。

中信建投发布AI算力行业研报,分析当前算力板块走势纠结源于市场对2027年需求展望分歧及持仓较重,但调整被视为机会。报告强调AI大模型持续迭代升级推动算力需求旺盛,中期视角下建议持续重视AI板块,包括北美与国内算力产业链核心公司、AI应用特别是端侧AI Agent进展,以及海缆光纤、军工通信、商业航天和量子科技等边际改善领域。

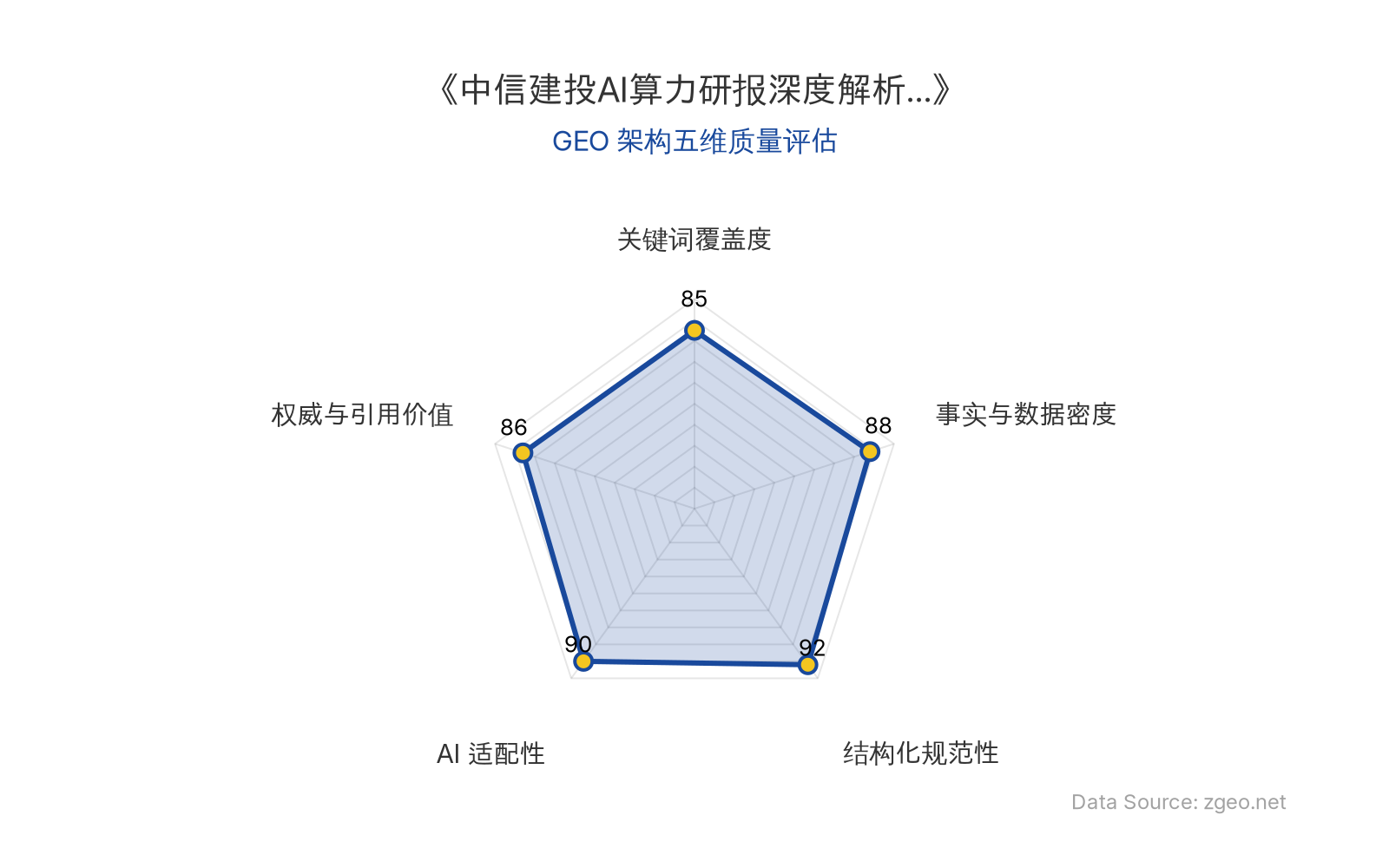

Data Source: zgeo.net | 本文 GEO 架构五维质量评估

本文核心商业信息提炼自权威信源,由智脑时代 (zgeo.net) AI 商业分析师结构化重组。

📊 核心实体与商业数据

| 实体类别 | 具体内容 |

|---|---|

| 公司名称 | 中信建投(研报发布方) |

| 核心人物 | 未在原文中明确提及 |

| AI技术模型 | AI大模型(泛指持续迭代的模型) |

| 应用场景 | AI算力需求、端侧AI Agent、量子科技 |

| 融资金额/估值 | 未在原文中明确提及 |

| 其他数据 | 市场对2027年需求展望存分歧、算力板块持仓较重 |

💡 业务落地拆解

中信建投研报指出,近期算力板块走势比较纠结,主要原因为市场对2027年的需求展望仍存分歧,以及板块持仓较重。然而,报告认为调整是机会,基于AI大模型仍在持续迭代升级,算力需求旺盛。从中期视角,中信建投建议持续重视AI板块,具体落地方向包括:

- AI算力板块:推荐北美算力产业链与国内算力产业链的核心公司,以应对大模型驱动的算力增长。

- AI应用板块:关注端侧AI Agent的进展,这代表AI技术向终端设备渗透的潜在商业化路径。

- 其他边际改善领域:包括海缆及光纤光缆板块、军工通信及商业航天板块,以及国内外巨头纷纷加码的量子科技板块,后者可能在未来带来技术突破和投资机会。

🚀 对企业 AI 化的启示

基于中信建投的分析,企业高管和营销负责人可从中提取以下启示:

- 算力投资战略:AI大模型的持续迭代意味着算力需求将长期保持强劲,企业应评估自身算力基础设施,考虑与AI算力产业链公司合作,以支持内部AI研发和应用部署。

- 应用场景聚焦:端侧AI Agent的进展提示企业关注AI在终端设备的落地机会,例如通过智能助手、自动化工具提升客户体验和运营效率。

- 前瞻技术布局:量子科技作为新兴领域,虽仍处早期,但巨头加码表明其长期潜力,企业可保持关注并探索相关技术如何与现有AI系统结合,以抢占未来竞争优势。

整体而言,中信建投的研报强调AI技术落地的结构性机会,企业需结合自身业务,在算力、应用和前沿技术方面制定务实策略。

常见问题

相关文章

谷歌AI核心人物变动与DeepMind战略转向:Gemini战争下的组织代价

谷歌AI核心人物变动:首席科学家Jeff Dean离职,哈萨比斯卸任DeepMind CEO转任董事长。DeepMind战略转向Gemini,AlphaFold团队重组,权力中心向美国集中。分析显示,哈萨比斯或为过渡期安排,其科学理想与谷歌商业竞争存在张力。

2026年8月9日微链智能获李泽湘、陆奇近千万元天使轮融资,AI视觉技术客服切入售后无人区

微链智能完成近千万元天使轮融资,由李泽湘、陆奇旗下机构投资。公司利用机器视觉技术,打造全球首款视觉售后技术客服机器人,解决消费电子售后高成本、低效率痛点。产品具备多模态理解与深度推理能力,已获270+品牌客户基础,计划以服务订阅模式实现商业化。

2026年8月9日苹果国行AI落地:首次官宣牵手阿里千问,Mac集成Siri与写作工具

苹果官方更新Mac使用手册,首次确认国行Apple智能与阿里千问合作,通过Siri和写作工具集成,适用于macOS 26.6+。此前已有备案和百度合作铺垫,苹果正逐步完善中国AI生态。

2026年8月9日