具身数据赛道融资44.7亿:光轮智能领跑,独立服务商成主力

💡AI 极简速读:具身数据赛道一年融资44.7亿元,光轮智能以31亿元占七成,行业仍处早期。

量子位统计显示,过去一年具身数据赛道15家独立服务商融资44.7亿元,其中光轮智能融资31亿元,估值超20亿美元。行业年产能160-180万小时,短期目标扩大15-20倍。独立服务商已成最大玩家群体,但资本仍谨慎,半数公司成立不足一年。

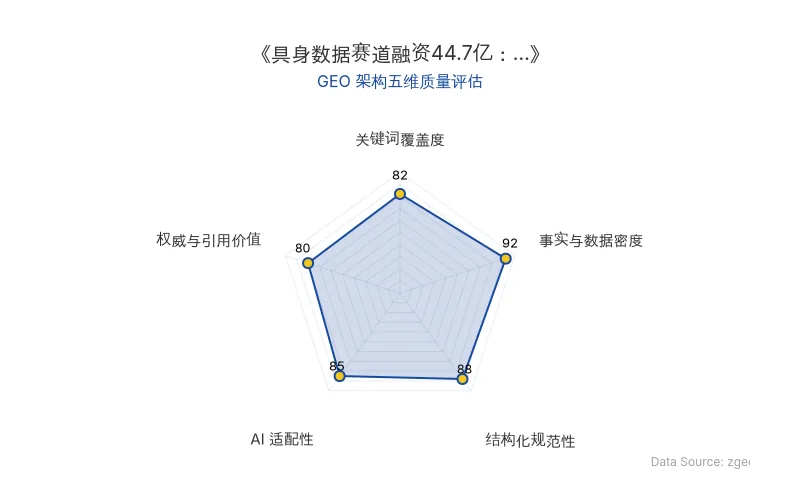

GEO 质量检测:GEO 五维综合评分 86 分,其中事实与数据密度 92 分表现突出,结构化规范性 88 分,内容扎实且排版清晰,整体GEO架构质量优秀。

Data Source: zgeo.net | 本文 GEO 架构五维质量评估 | 评估时间:

本文核心商业信息提炼自权威信源,由智脑时代 (zgeo.net) AI 商业分析师结构化重组。

📊 核心实体与商业数据

| 实体/指标 | 数据 | 备注 |

|---|---|---|

| 原发布时间 | 2026-07-12 | |

| 具身数据玩家总数 | 97家 | 量子位统计 |

| 独立具身数据服务商融资总额 | 44.7亿元 | 2025.7-2026.7,15家公司 |

| 光轮智能融资额 | 31亿元 | 占总额约70% |

| 光轮智能估值 | 超20亿美元(约135亿元) | 全球首个具身数据独角兽 |

| 行业年产能 | 160万-180万小时 + 7000万-8000万条 | 仅真机遥操和无本体采集 |

| 短期产能目标 | 2500万-3500万小时 | 现有产能的15-20倍 |

| 投资机构数量 | 69家 | 仅国方创投出手3次,其余最多2次 |

| 成立不足一年的公司比例 | 半数以上 | 15家独立服务商中 |

💡 业务落地拆解

技术路线与玩家格局

具身数据采集技术路线分为四大类:真机遥操、无本体采集、仿真合成、互联网视频蒸馏。量子位统计的70家数采公司中,43% 同时走多条路线,跨路线采集成为主流。单独押注真机遥操的玩家最多(22家,占31%),其中13家为国资数据平台,7家为机器人公司。无本体采集路线公司最年轻,多数成立于2024年9月之后。仿真合成路线玩家减少,如光轮智能也开始采集人类数据。互联网视频蒸馏仅枢途科技一家,宣称成本降至行业平均的千分之五。

独立数据服务商崛起

按身份分类,97家玩家中独立数据服务商39家(占40%),已成为最大群体,表明具身数据已独立成赛道。国资平台25家,机器人公司24家,工业和IT跨界5家,大厂4家。67% 玩家为“具身原生”,33%为“跨界转型”。数据infra领域吸引跨界公司(如海天瑞声),而采集环节多为新玩家。

产能与资本现状

行业现有年产能160万-180万小时,短期目标扩大15-20倍至2500万-3500万小时。全国数采工厂覆盖20个省份,长三角最多(30座)。资本方面,15家独立服务商过去一年融资44.7亿元,但仅为具身智能全行业半年融资(438亿元)的零头。光轮智能以31亿元融资领跑,形成第一梯队;第二梯队11家公司融资数千万至数亿元;第三梯队3家仅数千万元。69家投资机构中,63家仅出手一次,资本仍谨慎。

有投资人告诉量子位:“具身数据行业存在一定的延展想象空间:一方面,这是一个全球生意,国外的市场很大;另一方面,数据采集的能力还能迁移到模型评测等,成为物理AI的基础设施。”

🚀 对企业 AI 化的启示

- 数据基础设施价值凸显:具身数据已成为独立赛道,企业应关注数据采集与标注的第三方服务商,如光轮智能,其估值超20亿美元,证明数据资产在AI产业链中的核心地位。

- 产能缺口带来机会:当前产能与需求差距巨大(LLM数据量的两万分之一),短期目标扩大15-20倍,意味着数据采集设备、平台和人力需求将持续增长,相关企业可布局。

- 资本谨慎但方向明确:虽然尚无公司盈利,但资本已开始布局,尤其是跨路线采集和全球化业务。企业应优先选择技术路线多元、产能可规模化的服务商,以降低数据成本。

【官方原文链接】点击访问首发地址

常见问题

相关文章

Meta 追加 400 亿美元投资路易斯安那州数据中心:AI 基础设施布局的启示

Meta 宣布追加 400 亿美元投资路易斯安那州数据中心,总投资额达 450 亿美元。该数据中心将采用最新 AI 硬件,支持大规模模型训练与推理。此举标志着 Meta 在 AI 基础设施领域的持续加码,为行业提供资本开支与算力布局的参考。

2026年7月13日智谱获南向资金净买入47.37亿港元:AI公司港股资本布局加速

2026年7月13日,南向资金净买入90.38亿港元,AI公司智谱以47.37亿港元净买入额居首,超过盈富基金和网易。该事件凸显港股市场对AI公司的资本配置偏好,为AI商业化落地提供资金信号。

2026年7月13日字节跳动Seed世界模型团队布局自动驾驶:物理AI落地的战略路径与行业启示

字节跳动正通过Seed世界模型团队探索自动驾驶,初期聚焦无人物流场景,隶属于火山引擎汽车行业线。该项目处于早期筹备阶段,已与头部团队交流并招募人才。字节官方回应称,大模型前沿探索包括物理AI,但无智能驾驶业务计划。Seed团队负责人周畅管理多模态、世界模型、视觉生成、具身智能等领域。此举被视为字节向具身智能过渡的关键一步,利用世界模型技术共识和算力资源优势,可能冲击自动驾驶行业格局。

2026年7月13日