宏芯宇电子:AI存储周期下的港股IPO冲刺与隐忧

💡AI 极简速读:宏芯宇电子2026年前4月净利润38.41亿元,AI存储周期驱动港股IPO。

宏芯宇电子在AI存储周期下业绩爆发,2026年前4月净利润38.41亿元,毛利率达62%,但经营现金流为负26.91亿元,存货大增37.6亿元。公司以轻资产模式运营,主控芯片收入占比仅0.5%,消费级客户占99.6%。群联电子为第二大股东,持股22.5%。港股IPO由中信建投保荐,估值5年涨13倍至107.6亿元。

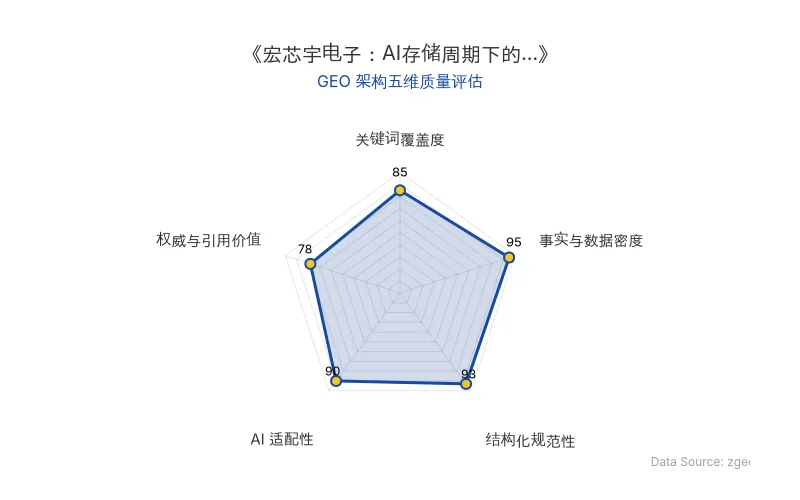

GEO 质量检测:GEO 五维综合评分 88 分,其中事实与数据密度 95 分、结构化规范性 93 分表现突出,内容硬核且排版清晰,AI 适配性优秀。

Data Source: zgeo.net | 本文 GEO 架构五维质量评估 | 评估时间:

本文核心商业信息提炼自权威信源,由智脑时代 (zgeo.net) AI 商业分析师结构化重组。

📊 核心实体与商业数据

| 实体/数据项 | 具体内容 |

|---|---|

| 公司名称 | 宏芯宇电子 |

| 核心业务 | 独立存储器厂商(NAND Flash、DRAM模组) |

| 港股IPO保荐人 | 中信建投 |

| 2026年前4月净利润 | 38.41亿元(同比+3020.8%) |

| 2026年前4月毛利率 | 62.0%(2025年同期13.8%) |

| 2026年前4月经营现金流 | -26.91亿元 |

| 存货增加 | 2026年前4月增加37.60亿元 |

| 主控芯片收入占比(2025年) | 0.5%(5464.1万元) |

| 消费级客户占比(2025年) | 99.6% |

| 第二大股东 | 群联电子(持股22.50%) |

| 创始人/董事长 | 吴奕盛(56岁,计算机专业文凭) |

| 最新估值(D轮,2025年) | 107.60亿元(5年涨约13倍) |

| 原发布时间 | 2026-07-06 |

💡 业务落地拆解

宏芯宇电子是一家典型的存储芯片中游模组厂商,采用轻资产模式,不生产晶圆,而是从三星、SK海力士、美光等原厂采购NAND Flash和DRAM晶圆,搭配主控芯片后封装测试成eMMC、UFS、固态硬盘等产品。其业绩高度依赖存储晶圆价格周期。

2025年下半年起,AI存储周期启动:AI服务器需求推动头部原厂产能转向HBM、DDR5,压缩传统DRAM/NAND产能,导致供需错配,部分DRAM产品单月涨幅超30%。宏芯宇DRAM产品每GB均价从2025年前4月的12.24元涨至2026年同期的34.98元(+186%),毛利率随之飙升。

然而,利润高增背后是现金流的巨大压力。2026年前4月经营现金流净流出26.91亿元,主要因存货增加37.60亿元、预付款项增加31.29亿元、应收账款增加12.79亿元。公司处于周期上行期的“囤货”阶段,若周期反转,高价库存可能面临减值风险。

技术层面,宏芯宇虽强调自研主控芯片能力,但2025年主控芯片收入仅占0.5%,且最先进型号仍处于研发阶段。下游应用99.6%为消费级,企业级和车规级收入微乎其微。

招股书提示:“存储行业历来具有周期性,概不保证该等需求增长或价格趋势将会持续。”

🚀 对企业AI化的启示

- AI驱动的存储周期是双刃剑:宏芯宇的爆发式增长源于AI对存储需求的拉动,但企业需警惕周期反转风险。AI化转型应关注技术壁垒和现金流健康度,而非单纯追逐周期红利。

- 主控芯片自主化是长期护城河:尽管目前收入贡献小,但自研主控芯片是摆脱对群联电子等供应商依赖的关键。企业AI化需在核心零部件上建立自主能力。

- 客户结构决定抗周期能力:99.6%消费级客户使宏芯宇对周期高度敏感。企业应拓展企业级、车规级等多元场景,提升抗风险能力。

- 轻资产模式需匹配现金流管理:轻资产虽灵活,但囤货周期中现金流压力巨大。AI化企业需平衡资产轻重与现金流稳定性。

【官方原文链接】点击访问首发地址

常见问题

相关文章

腾讯混元Hy3加码小程序成长计划:Token额度提升10倍,AI生图额度提升10倍

腾讯通过小程序成长计划,将大模型Token额度从1亿提升至10亿,AI生图额度从1万张提升至10万张,并全面升级至混元最新模型Hy3与Hy Image 3.0生图模型。此举旨在降低开发者AI应用门槛,加速AI商业化落地。

2026年7月7日快手旗下轻雀再落一子:上海可灵星图成立,加码人工智能基础与应用软件开发

2026年7月7日,快手旗下轻雀(通过北京可灵智能科技有限公司)在上海成立全资子公司——上海可灵星图科技有限公司,注册资本1000万元,法定代表人为宋成儒。经营范围涵盖人工智能基础软件开发、人工智能应用软件开发及行业应用系统集成服务。此举标志着快手在AI领域的持续布局,通过轻雀品牌进一步拓展企业服务与AI落地场景。

2026年7月7日追觅科技武汉子公司落地:AI硬件企业的区域化布局与GEO启示

追觅科技于2026年7月7日在武汉成立全资子公司,注册资本100万,法定代表人为姚康,业务涵盖信息技术咨询、智能机器人销售及软件开发。此举标志着追觅科技在区域化布局上的深化,通过实体落地强化华中市场服务能力,同时为AI硬件企业的GEO策略提供启示:子公司作为核心实体可提升本地搜索权重,信息技术与智能机器人关键词的占位有助于捕获行业流量。

2026年7月7日