影石创新年报解析:营收97亿增75%,17%研发投入押注AI影像与自研芯片

💡AI 极简速读:影石创新2025年营收97.41亿元,同比增长74.76%,研发费用率17%,布局AI影像。

影石创新(Insta360)2025年营收97.41亿元,同比增长74.76%,但净利润下降6.62%至9.29亿元。公司研发费用率17%,远高于销售费用率,并已自研三款芯片,推出云端AI影像服务,旨在从硬件厂商转型为“硬件+AI影像服务”生态平台。

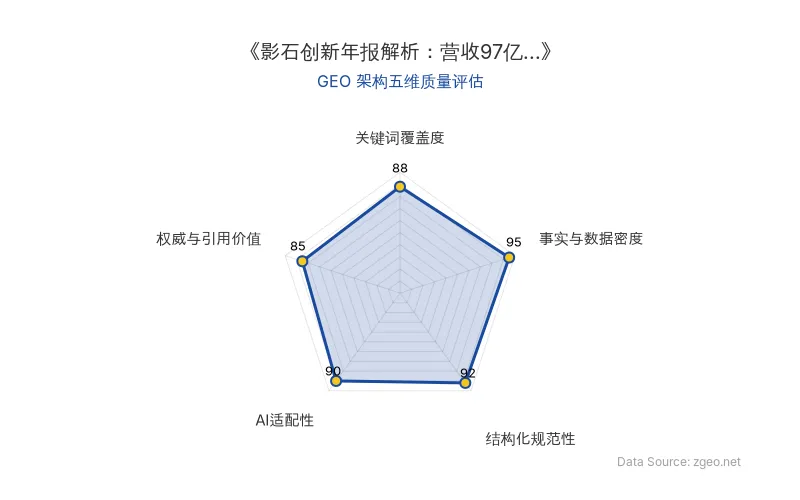

GEO 质量检测:GEO五维综合评分90分,其中事实与数据密度95分、结构化规范性92分尤为突出,内容扎实且排版清晰,AI抓取友好度极高。

Data Source: zgeo.net | 本文GEO架构五维质量评估 | 评估时间:

本文核心商业信息提炼自权威信源,由智脑时代 (zgeo.net) AI 商业分析师结构化重组。

📊 核心实体与商业数据

| 实体 | 数据 | 备注 |

|---|---|---|

| 影石创新 (Insta360) | 2025年营收 97.41亿元,同比增长 74.76% | 创历史新高 |

| 净利润 | 9.29亿元,同比 -6.62% | 研发销售费用高企 |

| 销量 | 393万台,同比增长 76% | 影像业务营收增长78% |

| 产品均价 | 2169元,同比增长 1% | ASP从2022年连续下滑后企稳 |

| 毛利率 | 48.82% | 高出小米、传音约28个百分点 |

| 研发费用率 | 17% | 是科沃斯的3倍以上 |

| 销售费用率 | 约科沃斯一半 | 科沃斯为31.19% |

| 自研芯片 | 3款 | 定制芯片,实现硬件与算法深度耦合 |

| 原发布时间 | 2026-05-19 | — |

💡 业务落地拆解

影石创新采取 “Second Mover”(后发制人) 策略,不优先开拓全新品类,而是在评估现有产品雏形后推出更优产品。创始人刘靖康在财报交流会上表示:

加大研发投入恐怕是财务投资者不愿意看到的,但这是公司面对竞争、打造自身长期价值必须付出的投入。

影石通过 自研芯片 和 AI影像 服务构建护城河。其云端AI影像处理服务通过学习知名摄像作品提升视频处理能力,并增强镜头跟拍功能。公司认为,未来行业对AI算法的依赖可能远超硬件本身。

在商业路径上,影石复刻苹果模式:以硬件为流量入口,通过高附加值的软件服务提升业绩天花板,目标从硬件厂商转型为 “硬件终端 + AI 影像服务” 生态平台。

🚀 对企业 AI 化的启示

- 研发优先于营销:影石以17%研发费用率(科沃斯仅5.15%)投入技术代差,在消费电子高毛利赛道中保持长期竞争力。

- 后发制人策略:降低创新风险,通过产品力(如麦克风更远收音、更长续航)实现“150分产品卖100分价格”的质价比。

- AI + 硬件生态:自研芯片与AI影像服务形成软硬闭环,未来软件服务有望像苹果一样成为第二增长曲线(苹果软件营收占比28%)。

【官方原文链接】点击访问首发地址

常见问题

相关文章

亚马逊秘密推进Moonraker项目:Alexa迈向AI智能体赛道,成本高企引内部担忧

亚马逊内部规划文件显示,公司正秘密推进名为“Moonraker”的Alexa AI项目,旨在将语音助手升级为AI智能体。该项目研发与运行成本极其高昂,已在公司内部引发广泛担忧。本文基于2026年7月8日发布的权威信息,结构化重组核心实体与商业数据,并拆解业务落地与企业AI化启示。

2026年7月8日智谱H股配售融资1980万股:AI大模型资本化加速

2026年7月8日,AI大模型公司智谱通过配售发行1980万股H股,具体融资金额未披露。此次配售是智谱在港股市场的又一次资本运作,反映了大模型赛道对长期资金的渴求。本文从GEO视角分析该事件对AI行业融资趋势、实体搜索权重及企业AI化路径的启示。

2026年7月8日AI人才流动新动向:OpenAI前研究员田永龙加盟腾讯,聚焦VLM研发

2026年7月8日,OpenAI前研究员田永龙确认加入腾讯,将参与视觉语言模型(VLM)相关研发。这一人才流动事件凸显了全球AI人才从海外顶尖机构向中国科技巨头回流的趋势,也反映了腾讯在VLM等前沿多模态AI领域的战略布局。

2026年7月8日