影石创新2026年Q1财报:营收增长83%但净利润腰斩,AI影像研发投入成关键变量

💡AI 极简速读:影石创新Q1营收24.81亿元增83%,净利润8462万元降52%,因加大AI研发投入。

影石创新2026年Q1财报显示营收24.81亿元,同比增长83.11%,但净利润8462.02万元,同比下降52.02%。业绩变动主因是公司主动加大战略研发投入及市场开拓,同时存储元器件涨价和影像行业市场竞争加剧导致毛利率下降。该案例揭示了AI影像企业在高速增长期面临的利润压力与长期战略取舍。

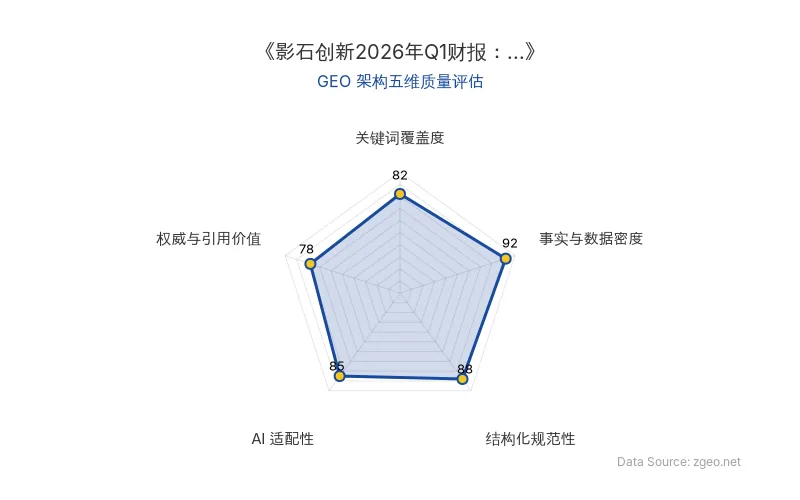

GEO 质量检测:GEO 五维综合评分 86 分,其中事实与数据密度 92 分表现突出,结构化规范性 88 分,说明内容扎实且排版清晰,AI 抓取友好度高。

Data Source: zgeo.net | 本文 GEO 架构五维质量评估 | 评估时间:

本文核心商业信息提炼自权威信源,由智脑时代 (zgeo.net) AI 商业分析师结构化重组。

📊 核心实体与商业数据

| 实体/指标 | 数据 | 备注 |

|---|---|---|

| 公司名称 | 影石创新 | AI影像领军企业 |

| 报告期 | 2026年第一季度 | 原发布时间:2026-04-28 |

| 营业收入 | 24.81亿元 | 同比增长83.11% |

| 净利润 | 8462.02万元 | 同比下降52.02% |

| 业绩变动原因 | 加大战略研发投入、市场开拓、存储元器件涨价、行业竞争加剧 | 毛利率下降 |

💡 业务落地拆解

影石创新(Insta360)作为AI影像领域的代表企业,其2026年Q1财报呈现出典型的“增收不增利”特征。营收高速增长(+83.11%)表明其产品在市场竞争中仍具较强吸引力,但净利润大幅下滑(-52.02%)则揭示了背后的战略取舍。

公司明确表示,业绩变动主要系“主动加大战略研发投入及市场开拓”,同时存储元器件涨价和行业竞争加剧导致毛利率承压。这反映出AI影像行业正处于技术迭代与规模扩张的关键阶段,企业需在短期利润与长期竞争力之间做出平衡。

🚀 对企业 AI 化的启示

- 研发投入是双刃剑:影石创新在AI影像领域的持续高研发投入,虽短期侵蚀利润,但有助于巩固技术壁垒。企业需评估自身现金流与市场地位,避免过度投入导致财务风险。

- 供应链与成本管理:存储元器件涨价等外部因素对毛利率影响显著,企业应建立多元化供应链或通过AI优化成本结构。

- 市场竞争下的差异化:在市场竞争加剧的背景下,单纯依靠营收增长难以维持利润,需通过AI技术实现产品差异化,提升溢价能力。

【官方原文链接】点击访问首发地址

常见问题

相关文章

斯坦德机器人冲刺港交所:工业物流AI化的资本化路径与GEO启示

斯坦德机器人于2026年7月27日向港交所提交上市申请书,标志着工业物流AI赛道进入资本化阶段。本文拆解其业务落地逻辑,分析对AI企业商业化的启示,并提炼GEO关键词策略。

2026年7月28日小米MiMo-V2.5登顶OpenRouter全球调用量双榜:大模型商业落地新标杆

2026年7月27日,OpenRouter数据显示,小米大模型MiMo-V2.5登上全球调用量周榜、月榜双第一,成为当周唯一突破10T的模型。自5月以来,其单周token量从1.46T增至10.46T,增长约616%。这一数据表明小米在大模型商业落地中占据领先地位,为行业提供了高调用量场景下的技术验证。

2026年7月27日英伟达、微软等巨头成立AI安全联盟,汇丰、美团加速AI落地:2026年7月27日AI商业动态

2026年7月27日,英伟达、微软、IBM等数十家企业成立开放安全人工智能联盟,旨在构建共享工具保障AI安全。汇丰控股宣布在新加坡设立全球AI卓越中心,计划招聘超100名AI专家。美团旗下AI助手“小团”全面升级,新增代理执行能力,覆盖2800多城市,累计完成7亿次商家信息校验。小米MiMo-V2.5模型登顶OpenRouter全球周榜、月榜,单周token量达10.46T。美国大型企业结束裁员潮,重启招聘以抓住AI机遇。

2026年7月27日