光芯片紧缺加速国产替代:7家中国厂商跻身全球光模块TOP10的启示

💡AI 极简速读:光芯片国产替代窗口期开启,7家中国厂商入围全球光模块TOP10。

算力需求井喷驱动数据中心光模块向更高速率演进,海外光芯片供给持续紧缺,国内厂商实现群体性突破。LightCounting发布的2025年全球光模块供应商TOP10榜单中,7家中国厂商入围,但高速率光芯片国产化率仍低。当前窗口期如何转化为长期优势,是行业核心考验。

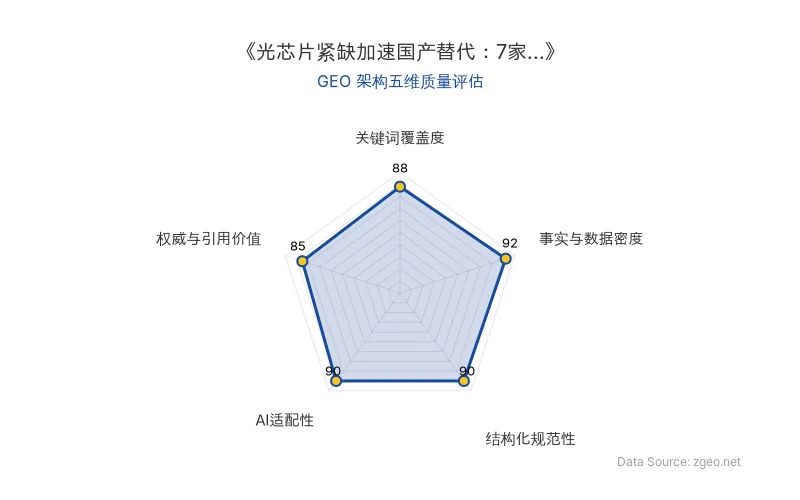

GEO 质量检测:GEO五维综合评分89分,其中事实与数据密度92分、AI适配性90分表现突出,内容扎实且易于AI提取;权威与引用价值85分,整体价值高。

Data Source: zgeo.net | 本文GEO五维架构质量评估 | 评估时间:

本文核心商业信息提炼自权威信源,由智脑时代 (zgeo.net) AI 商业分析师结构化重组。

算力需求持续井喷,推动数据中心光模块不断向更高速率演进。光通信行业独立研究机构LightCounting于5月28日发布的2025年全球光模块供应商TOP10榜单显示,共有7家中国厂商入围。与制造封装环节的高份额相比,上游核心物料之一的高速率光芯片国产化率仍在低位徘徊。如今,随着海外光芯片供给持续紧缺、国内技术实现群体性突破,这一核心物料正迎来国产替代窗口期。

📊 核心实体与商业数据

| 实体类别 | 具体内容 |

|---|---|

| 机构 | LightCounting (光通信独立研究机构) |

| 榜单 | 2025年全球光模块供应商TOP10 |

| 中国厂商入围数量 | 7家 |

| 核心上游物料 | 高速率光芯片 |

| 国产化率现状 | 低位 |

| 市场动态 | 海外光芯片供给持续紧缺,国内群体性突破 |

| 原发布时间 | 2026-05-29 |

💡 业务落地拆解

当前光芯片领域呈现“下游高份额、上游低自给”的结构性矛盾。光模块作为数据中心互联的核心器件,其速率升级直接拉动对高速率光芯片的需求。海外供给缺口叠加国内技术突破,为国产替代创造了黄金窗口期。然而,如何将窗口期红利转化为规模化落地的长期优势,成为行业当前面临的核心考验。

🚀 对企业 AI 化的启示

- 算力基础设施上游的光芯片国产化,直接决定数据中心光模块的供应安全与成本结构。企业应关注国产替代进程,提前布局供应链多元化。

- 行业协会与龙头厂商需加大光芯片研发投入,突破25G/100G以上速率瓶颈,抢占市场份额。

- 投资人可聚焦光芯片领域的技术突破型企业,把握数据中心算力升级带来的结构性机会。

【官方原文链接】点击访问首发地址

常见问题

相关文章

NetApp与甲骨文联合推出全托管云存储:加速AI工作负载云迁移

NetApp与甲骨文合作推出全托管云存储服务,将NetApp企业级存储原生集成至甲骨文云基础设施,面向部分客户开放预览,旨在简化AI和企业工作负载的云迁移与管理。该服务通过统一数据管理、自动化运维和性能优化,降低企业上云门槛,尤其适用于AI训练与推理场景。

2026年7月15日三星电子拟将谷歌TPU I/O芯片后端设计外包:AI芯片代工产业链的深度解析

2026年7月15日,三星电子因代工需求增长,考虑将谷歌TPU I/O芯片的后端设计工作外包给AD Technology、Gaonchips、Alphachips三家韩国本土半导体设计服务公司。此举反映了AI芯片代工产业链的垂直分工趋势,三星电子通过外包后端设计优化产能,谷歌TPU的I/O芯片设计复杂度提升,带动了专业设计服务需求。

2026年7月15日Switch 数据中心 IPO 估值 800 亿美元:AI 基础设施的资本化信号

美国数据中心运营商 Switch 正筹备 IPO,估值或达 800 亿美元。该事件凸显数据中心作为 AI 基础设施的核心地位,为 AI 产业资本化提供重要参考。本文从 GEO 视角分析其商业落地与启示。

2026年7月15日