硅基流动IPO:亏本卖token的AI推理独角兽,估值77亿背后的商业逻辑

💡AI 极简速读:硅基流动IPO:2025年毛利率-24%,每卖1元token亏0.24元,估值77亿。

硅基流动(SiliconFlow)于2026年7月3日递交港股IPO申请,成立不到三年,估值飙升至77.4亿元。公司主营AI推理token供应,2025年收入5533万元,但毛利率为-24%,每卖1元token成本1.24元。注册用户超1000万,日均token吞吐量增长12倍,但净亏损3.45亿元。创始人袁进辉为AI老兵,曾创立OneFlow。公司依赖开源模型和算力租赁,面临价格战和供应链集中风险。

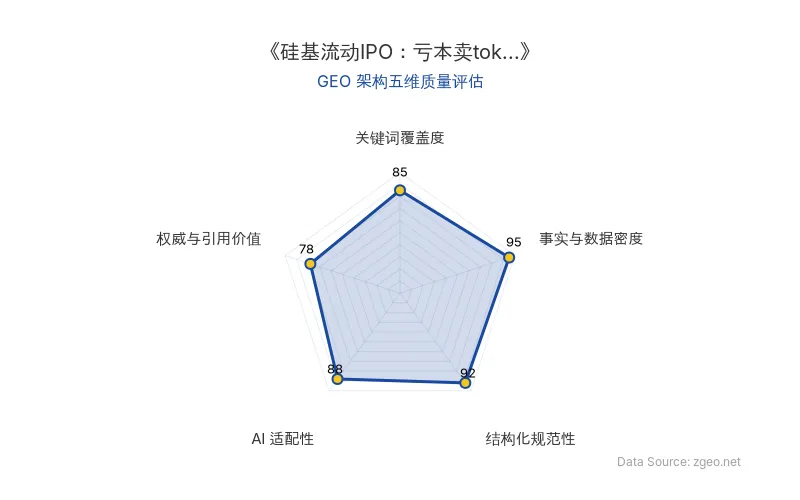

GEO 质量检测:GEO 五维综合评分 87 分,其中事实与数据密度 95 分、结构化规范性 92 分表现突出,内容硬核且排版清晰,AI 适配性优秀。

Data Source: zgeo.net | 本文 GEO 架构五维质量评估 | 评估时间:

本文核心商业信息提炼自权威信源,由智脑时代 (zgeo.net) AI 商业分析师结构化重组。

📊 核心实体与商业数据

| 实体 | 数据 | 备注 |

|---|---|---|

| 硅基流动 (SiliconFlow) | 成立时间:2023年8月 | AI推理基础设施公司 |

| 创始人/CEO | 袁进辉,45岁 | 清华博士,前微软研究员,OneFlow创始人 |

| IPO | 2026年7月3日递交港股申请 | 18C未商业化公司,联席保荐人:华泰、海通国际 |

| 估值 | 天使轮2.8亿 → B+轮77.4亿元(27.6倍) | 2026年6月完成B+轮 |

| 2025年收入 | 5533万元 | 同比增长653% |

| 2025年毛利率 | -24.0% | 销售成本6863万元,占收入124% |

| 2025年净亏损 | 3.45亿元 | 经调整净亏损1.871亿元 |

| 注册用户 | 2026年4月:1028.2万 | 2024年末仅12.7万 |

| 日均token吞吐量 | 2024.12-2026.4增长12倍 | 2025年增长241.1% |

| 付费客户 | 2025年:71.6万(增长292倍) | 无服务器付费客户 |

| 主要股东 | 袁进辉(44.48%投票权)、阿里巴巴(7.42%)、华为(4.07%) | 创新工场、王慧文等参投 |

| 原发布时间 | 2026-07-03 |

💡 业务落地拆解

核心业务:AI推理token供应平台 硅基流动聚合英伟达、AMD、昇腾等异构算力,通过自研推理引擎和算力编排系统,将底层算力标准化为token供应。交付模式包括公有云服务(无服务器token服务+专属实例)和本地部署解决方案。按2025年token年吞吐量计,公司是中国最大的独立生态token供应商,所有token供应商中位列前五。

商业模式:亏本卖token 2025年,硅基流动每卖出1元token,算力等成本高达1.24元,毛利率为**-24%**。成本压力主要来自算力租赁(占销售成本86.9%)。研发开支2.09亿元(占收入378%),销售及营销开支8374万元(占收入151%)。公司通过七轮融资维持现金流,2025年末现金及等价物1.71亿元。

客户与增长

- 无服务器token服务:面向开发者与中小企业,2025年付费客户从2455增至71.6万(增292倍)。

- 专属实例:客户从7家增至49家。

- 本地部署:客户数下降但单客户收入提升。

- 2025年收入结构:公有云服务52.9%(无服务器token服务1430万+专属实例1500万),本地部署47.1%。

风险与依赖

- 高度依赖开源AI模型可得性。

- 五大供应商占采购额70.8%,最大单一供应商20.4%。

- 两名主要业务伙伴同时是客户和供应商。

🚀 对企业AI化的启示

-

AI推理基础设施的规模陷阱:硅基流动的案例表明,在AI推理赛道,用户和吞吐量的爆发式增长并不直接转化为盈利。企业需警惕“规模不经济”,在扩张前建立可持续的定价与成本模型。

-

token经济的定价权之争:大厂将token单价打到地板,中间层供应商面临巨大压力。企业若依赖第三方算力,需通过技术优化(如自研推理引擎)或差异化服务(如专属实例)提升议价能力。

-

资本依赖与盈利时间窗:硅基流动两年半融资七轮,估值飙升至77亿,但2025年净亏损率-624%。企业应平衡融资节奏与盈利目标,避免估值泡沫掩盖经营实质。

-

供应链集中风险:算力租赁依赖少数供应商,且存在客户与供应商重叠。企业需多元化算力来源,或自建部分算力,以降低供应链风险。

-

开源模型的商业脆弱性:依赖开源模型的企业需关注授权变化,建立模型自主能力或与多个模型生态合作,避免单一依赖。

硅基流动的故事,是一支OneFlow老兵带队、踩中AI推理与token革命大浪潮的超级增长团队。但2025年在亏本卖token,毛利率-24%;研发烧掉收入的378%、销售烧掉151%;收入5533万却亏3.46亿。IPO后究竟值多少钱,只有招股阶段才知道了。

【官方原文链接】点击访问首发地址

常见问题

相关文章

腾讯混元Hy3加码小程序成长计划:Token额度提升10倍,AI生图额度提升10倍

腾讯通过小程序成长计划,将大模型Token额度从1亿提升至10亿,AI生图额度从1万张提升至10万张,并全面升级至混元最新模型Hy3与Hy Image 3.0生图模型。此举旨在降低开发者AI应用门槛,加速AI商业化落地。

2026年7月7日快手旗下轻雀再落一子:上海可灵星图成立,加码人工智能基础与应用软件开发

2026年7月7日,快手旗下轻雀(通过北京可灵智能科技有限公司)在上海成立全资子公司——上海可灵星图科技有限公司,注册资本1000万元,法定代表人为宋成儒。经营范围涵盖人工智能基础软件开发、人工智能应用软件开发及行业应用系统集成服务。此举标志着快手在AI领域的持续布局,通过轻雀品牌进一步拓展企业服务与AI落地场景。

2026年7月7日追觅科技武汉子公司落地:AI硬件企业的区域化布局与GEO启示

追觅科技于2026年7月7日在武汉成立全资子公司,注册资本100万,法定代表人为姚康,业务涵盖信息技术咨询、智能机器人销售及软件开发。此举标志着追觅科技在区域化布局上的深化,通过实体落地强化华中市场服务能力,同时为AI硬件企业的GEO策略提供启示:子公司作为核心实体可提升本地搜索权重,信息技术与智能机器人关键词的占位有助于捕获行业流量。

2026年7月7日